价格周报|本周生猪价格震荡下行,机构预计后期猪价震荡偏弱

- 财经理财

- 2025-03-29 14:39:03

- 13

- 更新:2025-03-29 14:39:03

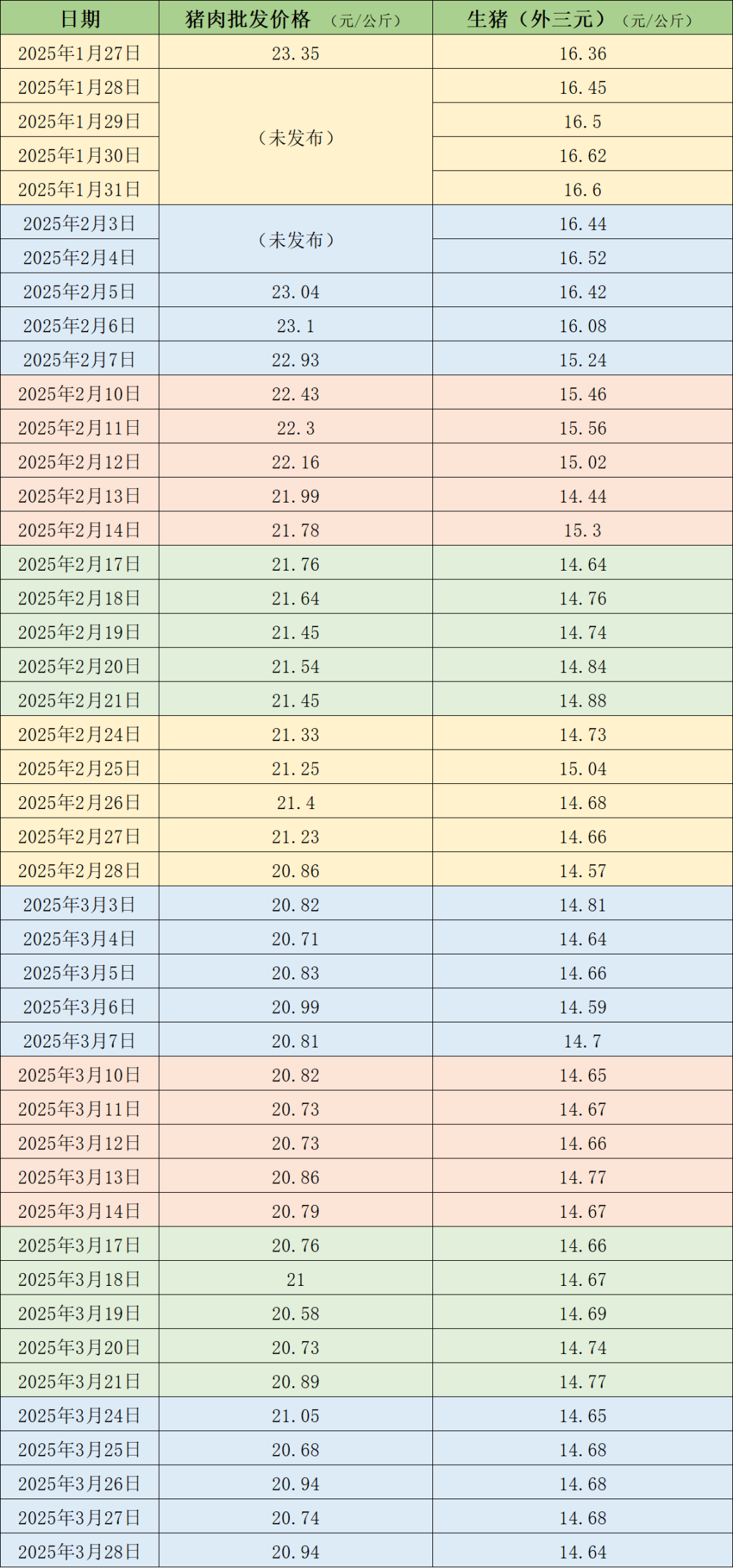

据农业农村部监测,3月28日,全国农产品批发市场猪肉平均价格为20.94元/公斤,与上周五(3月21日)的20.89元/公斤相比,上升0.2%。本周的平均价格为20.87元/公斤,与上周20.79元/公斤的均价相比,上升0.4%。

本周国内生猪价格震荡下行,周均价环比微跌。据中国养猪网的数据,3月28日,生猪(外三元)价格为14.64元/公斤,与上周五(3月21日)的14.77元/公斤相比,下降0.9%。从一周均价来看,本周生猪均价为14.67元/公斤,与上周14.71元/公斤的均价相比,下降0.3%。

本周全国生猪交易均重继续上升。卓创资讯监测全国生猪平均交易体重为125公斤,环比上涨0.03%,涨幅收窄0.15个百分点。本周分省份生猪交易均重涨跌均有。其中河南、河北、吉林、辽宁和云南地区因养殖端继续增重压栏,加之部分地区125-140公斤猪源较110-125公斤猪源价格偏低,屠企鲜销分割利润下滑,因而收购中大猪比例增加以缓解运营压力,导致交易均重小涨。其他部分地区养殖端月度出栏计划完成超进度,近期出栏均重下滑。亦有屠企对大体重生猪减少采购,从而导致交易均重止涨小跌。本周国内生猪重点屠宰企业开工率上涨,周内平均开工率32.56%,环比上涨0.35个百分点。周内生猪出栏增加,屠宰企业收购难度减弱,但因终端需求提振不足,屠宰企业白条猪肉销售欠佳,同时部分屠宰企业处于亏损状态,周内平均开工率仅微幅上涨。月末及月初生猪出栏减少,同时需求难有提振,后期开工率或微降。

国信期货认为,一季度以来,国内生猪现货震荡下跌,但在春节后的淡季2-3月期间表现相对抗跌,主要是由于养殖端在节前旺季提前出栏减轻了节后供应压力,同时春节后异常偏高的肥标价差又刺激了压栏及二育行为,使得部分供应后置。消费来看,上半年总体处于消费淡季,但“五一”等节假日因素会带来阶段性提振,不过参考过往经验,猪价更多受到供应与消费匹配程度的影响,基于供应逐步增加的判断,后期节假日对猪价的刺激或有限。综合来看,预计后期猪价震荡偏弱。

卓创资讯预计未来一周全国行情或呈微降后趋稳、小涨、微降态势。供应方面,养殖集团月末生猪出栏积极性或较高,猪价或微跌调整。后养殖集团或暂时减少生猪出栏量,对行情有推动作用。随后,生猪供应或再度增加,价格或微跌。需求方面,终端需求本周缩水,未来一周提升空间亦有限,或稳定为主,二次育肥暂无大量补栏迹象,因此未来一周需求面对行情的影响力度暂时较弱。

上一篇:广州至山西,中通快递的运输之旅

有话要说...