豆粕山东调研:上下游博弈仍存不确定性 4月上下半月看法分化

- 精选百科

- 2025-04-01 11:51:05

- 5

- 更新:2025-04-01 11:51:05

卓创资讯豆粕市场高级分析师马梓涵

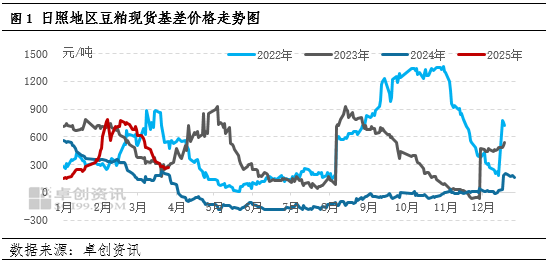

【导语】3月山东豆粕现货基差价格持续回落,在豆粕添加比例明显下调及上游豆粕库存累积的背景下,供需两端均支撑不足。4月上旬,上下游博弈焦点在于双方库存情况,上游开工在原料供应偏紧的影响下仍处低位且下游存在补库需求,卓创资讯预计豆粕现货基差价格或有所企稳。随着大豆的集中到港,下半月市场供应的恢复将给山东豆粕现货基差价格带来主要下行压力。

豆粕现货基差价格高位回调,需求端整体表现弱势

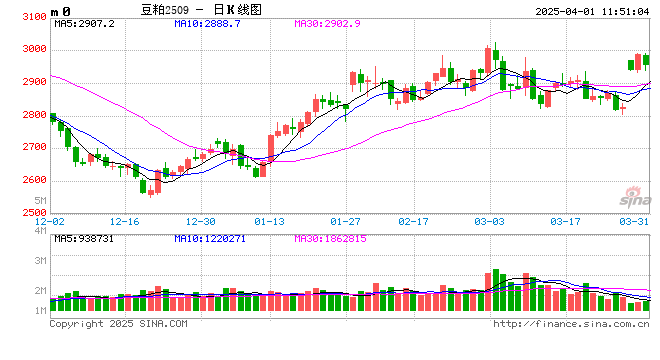

3月以来山东豆粕现货基差价格整体呈现震荡下行走势,市场消息面扰动减弱,供需两端均未对豆粕价格形成有力支撑。卓创资讯监测数据显示,截至3月31日,日照地区豆粕现货基差价格为M2505+270元/吨,较年后高点下跌510元/吨。山东豆粕现货市场交投氛围低迷,需求端受饲料中豆粕添加比例下滑的影响较大,整体表现不佳。随着春节后豆粕价格的拉升,杂粕性价比优势逐渐显现,饲料企业使用玉米蛋白粉、棉粕、花生粕等替代豆粕用量。其中,肉禽料豆粕添加比例降至18%-20%,较高位下滑5-10个百分点。同时养殖利润不佳,身处饲料消费淡季,且2月提前透支部分3月需求等因素,均使得豆粕需求端支撑不足,下游接货偏谨慎观望,消化库存为主。

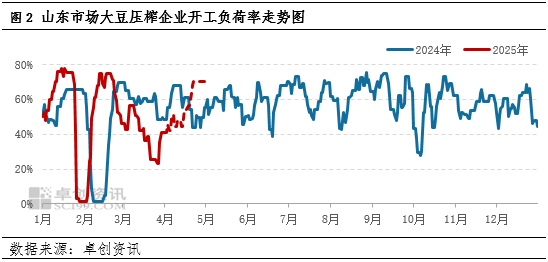

山东上游开工先降后增,4月下旬将基本恢复正常

3月-4月山东市场大豆压榨企业开工水平或整体呈现跌后回升走势,3月底触及阶段性开工低点,4月下旬将基本恢复正常供应。卓创资讯数据统计显示,山东大豆压榨企业平均开工负荷率降至3月27日23.12%的阶段性低点,随后震荡走高,或于4月21日升至68.02%。前期大豆采购量较少,3月下旬开始山东上游企业受原料衔接问题的影响出现较为普遍的停机现象,月底胶东大豆压榨企业逐步恢复生产。4月上旬日照仍有较为集中的停机计划,随着中旬开始巴西大豆的集中到港,上游供应将恢复正常水平,对山东现货基差价格形成新一轮下行压力。

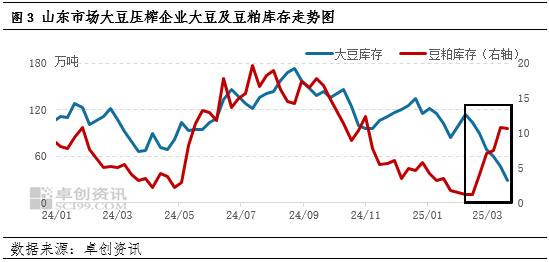

上游原料及豆粕库存走势背离,供应端传导或相对不畅

山东市场供应端存在“缺豆不缺粕”的特点,上游大豆与豆粕库存走势相悖,反映出上游企业出货不畅的现状。据卓创资讯数据显示,截至3月第3周,山东大豆压榨企业大豆库存为28.50万吨,为两年来低点;豆粕库存为10.60万吨,处于相对高位。虽整体大豆供应偏紧,但豆粕库存仍在累积,部分上游企业停产时间较长后仍有库存发货。基于此情况,需求端接货情绪偏谨慎观望,使得目前开工低位的客观情况未能顺畅反馈到对豆粕现货基差价格的支撑上。

4月来看,上旬日照大豆压榨企业开工水平仍处低位,且下游基本未建立4月头寸,存在刚性补库需求。但考虑胶东上游企业开工的恢复对山东整体货源供应有所补充,且豆粕需求量短期难有实质好转,下游采购情绪偏随用随采以等待下旬供应恢复。山东豆粕现货基差价格拉高空间有限,在4月上旬阶段性止跌的概率更高。下旬大豆集中到港预期较为充分,上游开工水平将提升,供应压力有所增强。同时上游企业销售进度偏慢,出货需求也将给豆粕价格带来压力,卓创资讯预计4月下旬山东豆粕现货基差价格或重启下行通道。

有话要说...