【豆系观察】市场交易进入“美豆时刻”

- 数码科技

- 2025-04-03 16:42:06

- 4

- 更新:2025-04-03 16:42:06

CFC商品策略研究 作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2025年4月3日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

南美大豆:丰产预期转向现实

Conab数据显示,截至3月底,巴西大豆收割进度已达81.4%,同比加快10.4个百分点。整体来看,本年度巴西中西部地区雨热条件良好,有利于大豆高单产实现。尽管巴西南部地区短暂遭遇干热天气,但预计中西部地区丰产足以抵消南部南里奥格兰德州等地的损失。布宜诺斯艾利斯交易所显示,截至3月27日,已有37.2%的大豆完成鼓粒灌浆处于成熟期,未来一周阿根廷大部地区天气干燥,有利于大豆早期收割工作开启。今年以布宜诺斯艾利斯省为代表的核心产区雨热条件整体利于大豆生长,局部短时干热天气给大豆产量带来些许负面影响。USDA预计巴西产量在1.7亿吨左右,阿根廷产量在4900-5000万吨区间,南美丰产从预期转向现实,总量供应过剩格局令北美新季种植开启前全球大豆价格承压。

美豆:种植预期明牌与对等关税公布

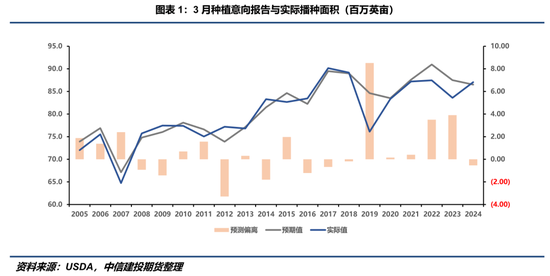

USDA种植意向报告预估2025年美豆播种面积8350万英亩,同比减少约350万英亩。历史来看,剔除极端年份外,种植意向报告没有高估或者低估最终播种面积的倾向,与实际播种面积的平均绝对偏离水平约为150万英亩。若以趋势单产52蒲式耳/英亩测算,350万亩播种面积的减少意味着新作美豆产量将下降1.8亿蒲,将导致今年美豆最终产量对天气敏感性增加,进而6-8月北美天气交易窗口的开启将显著放大市场波动性。

特朗普于北京时间4月3日发布对所有国家实施对等关税的公告。对等关税看似追求所谓公平,实质违背了经济学比较优势原理,本质仍然是增添了贸易壁垒,导致贸易双方交易成本上行。中美贸易关系演进的不同情景已在此前报告中有所论述,此处不再赘述。简言之,一方面,关税加征将导致美豆出口受阻,对CBOT价格形成利空;另一方面,将使得包括中国在内的大豆需求国将采购渠道转向南美,间接抬高南美大豆CNF报价,导致全球大豆需求国进口成本抬升。

对等关税若引发各个国家反制,将使得包括中国、欧盟在内的大豆需求国将采购渠道转向南美大豆,由于受到来自其他国家的大豆进口需求竞争,除了需要付出更高代价外,极端情况下,中国国内大豆供应甚至存在短缺的可能性。

不过此次公布的对等关税只是特朗普在对外贸易政策上的初步动作,不排除后续还会有进一步修正,包括延迟关税实施日期、取消或者调整部分税率等,美国与各国之间的贸易关系演变仍然值得继续关注。

另一方面,近期有关美国生物柴油政策的讨论导致美豆油大涨,并带动美豆跟涨。生柴掺混量的增长本质是利多美豆压榨需求,进而有望部分抵消因贸易摩擦带来的出口压力,但这同样是长期逻辑,后续需要关注美国生物柴油实际掺混要求的变化。

综合来看,350万英亩种植面积的减少间接为远月CBOT大豆在天气交易期间的上行打开空间,预计1000美分有望成为盘面底部支撑,潜在风险在于贸易题材冲击导致美豆持续下跌,但美国生物柴油政策有望带来新的利多驱动。随着时间推移,市场逐步淡化南美大豆上市带来的影响,并转向新季北美种植以及多边贸易叙事,交易进入“美豆时刻”。

豆粕:现实压力临近,远端驱动仍需等待

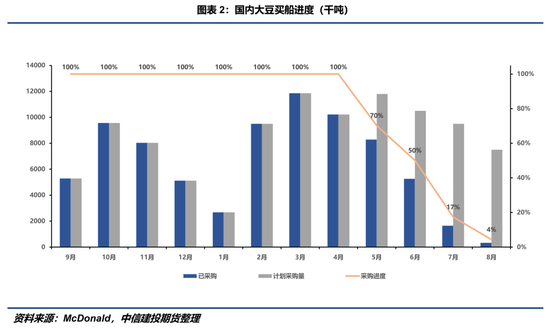

基于买船计划,市场早在2月就普遍保有二季度大豆大量到港预期,因此在3月市场计价近端大豆到港偏紧期间,相较于表现强势的03合约与现货基差,05合约表现相对克制,即使在上涨期间,3000位置并没有被有效突破。按照McDonald买船统计,2-4月买船约3160万吨,对应二季度月均到港超1000万吨,当前市场开始关注4月中旬大豆陆续到港压力,预计短期05合约和现货基差仍然有下行压力,同时由于下方有采购成本支撑,单边或呈现高位宽幅震荡。

豆粕远月叙事主要聚焦在中美贸易关系演变和北美天气交易。尽管我们在此前报告中讨论过中美贸易关系在不同情景下可能给豆粕带来的影响,但大体上我们可以将其归纳为一个观点,即但凡中美贸易摩擦持续,国内进口大豆成本将会面临抬升。进一步地,我们可以简要区分两个情景,一是在北美天气交易期间,同时存在中美贸易摩擦。此情景下,北美天气交易可能带来的利多与中美贸易摩擦带来的利空可能存在抵消,对CBOT大豆价格影响相对不确定。对国内而言,大豆采购成本锚向南美大豆定价,中美贸易摩擦将抬高南美大豆报价,最终利多连盘豆粕估值。二是在北美天气交易期间,中美关系缓和。此情景下,豆粕估值锚向传统美豆定价逻辑,天气交易主导盘面走势。

此外,我们还讨论一种小概率情形,即美国生物柴油政策若能兑现,引致大量美豆进入压榨,或会导致美豆粕被动累库,进而短期与阿根廷豆粕形成竞争。极端情况下,若阿根廷豆粕因胀库导致压榨停滞,或选择主动下调CNF报价以换取出口,间接利空国内豆粕估值。之所以我们认为这是小概率情形,是因为一方面该逻辑链条相对冗长,对国内豆粕价格影响过于间接;另一方面,国际豆油价格大幅上涨有望弥补因豆粕价格下跌导致的榨利损失,阿根廷产地贸易商未必会因此下调大豆CNF报价。

当前国内豆粕市场呈现“弱现实强预期”格局,二季度大豆到港压力短期令豆粕价格承压,远端驱动需要等待北美天气与中美贸易关系叙事发酵。策略上,美豆种植面积下降令市场对天气敏感度提升,叠加中美贸易潜在风险,单边倾向09合约逢低试多;同时基于赔率思维/盈亏比,倾向M91价差逢低做扩。

综合来看,全球豆系市场处于南美丰产落地与北美新季种植即将启动的转折窗口,市场交易逐步进入“美豆时刻”,除了传统天气交易框架外,多边贸易关系以及美国生物柴油政策演变亦是影响豆类商品估值的重要因素。

风险提示:美国生物柴油政策超预期;多边贸易政策超预期;国内到港政策变化超预期等。

研究员:刘昊

期货交易咨询从业信息:Z0021277

有话要说...