银河证券:中国对美国进口依赖度较高或进口绝对金额较大的行业(表)

- 互联网

- 2025-04-05 14:03:03

- 4

- 更新:2025-04-05 14:03:03

专题:特朗普实施“对等关税”,中国多领域硬核反制美国关税霸凌

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【中国银河宏观】快评:对等关税,对等反制

(来源:中国银河宏观)

事件:4月4日,在美国宣布加征“对等关税”之后,中国作出果断响应,对美国霸权行为进行一揽子对等反制。

中国的反制措施可以归纳为以下四个方向:

1、 以身作则对抗美国单方面的霸权行为。在其他国家徘徊之际,中国率先打出对美国的“逆全球化”进行强有力反制,有助于在全球形成模范效应。参考2019年波音空难事故后,中国率先暂停波音737max8商业运行,后续印尼、新加坡、印度、土耳其、韩国、欧盟、澳大利亚等地相继禁飞。

2、 稀土出口管制,打蛇打七寸。根据美国地质调查局的统计,2022年我国占到全球稀土产量的70%。稀土在高科技产业中的应用十分广泛,从芯片、手机到传感器、高端材料和精密仪器,甚至国防工业都需要大量的稀土元素。此前我国对镓和锗的出口管制就造成了美国高端制造的供应链危机,F-35战斗机生产因稀土供应不足遭遇障碍,而特朗普刚刚宣布的美国六代机F-47对稀土的需求更为迫切。

3、 精准打击特朗普的农业票仓。美国农村和农业企业是特朗普重要的票仓和政治献金来源。我国农业进口依赖度看似较高,但实则属于可替代性较强的初级产品。这意味着,加征关税以及对不法美国企业进行打击,对中国影响相对较小,但让特朗普直接面对自己的选情以及金主的压力。

4、 通过出口管制和不可靠实体清单,打击科技和军工企业。在中美科技竞争不断加剧的情况下,美国科技企业通过政治游说和捐款等手段,让美国政府出台多种措施限制我国科技发展。而我国通过稀土出口管制、以及不可靠实体清单和出口管制清单,精确对违反国际规则、损害中国企业利益的美国实体进行制裁,一方面是维护国家利益和国际规则的重要举措,另一方面迫使特朗普重回谈判桌。

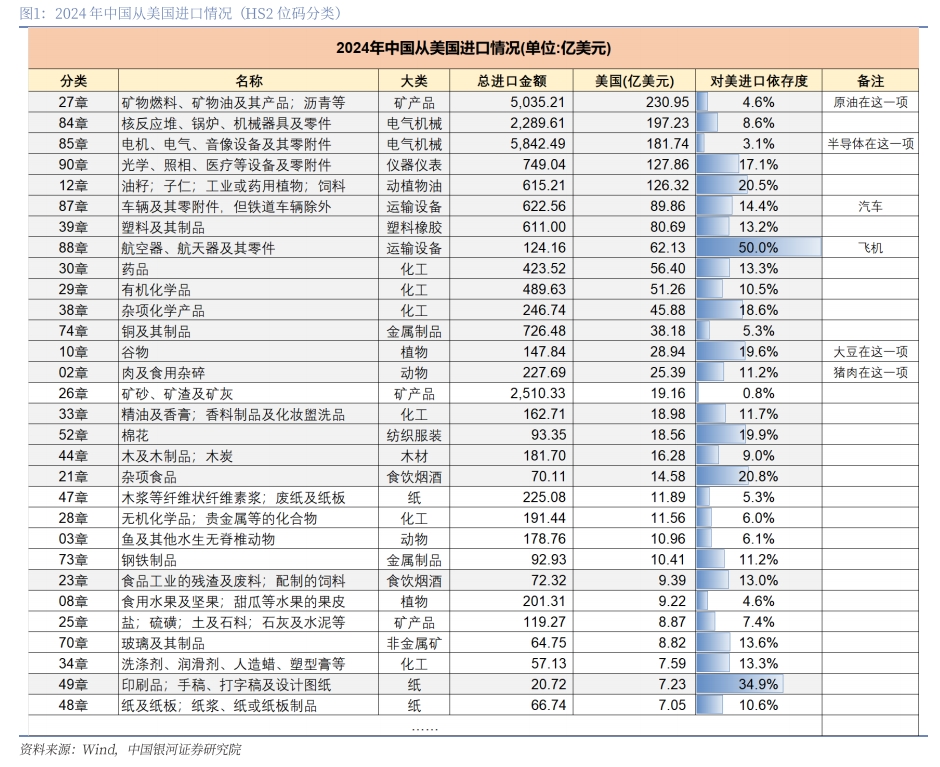

中国对美国进口依赖度较高或进口绝对金额较大的行业(详见图1):

1、 电气机械、高端仪器等高科技产品(如半导体设备、元器件、光学、核反应堆等),虽进口依赖度相对较低,但进口绝对金额大,对国产替代、自主可控提出更高要求。

2、 航空器,2024年124亿美元进口中有一半来自美国,大额加征关税对法国和国产大飞机形成利好。

3、 农产品(大豆、动植物油等),有一定依赖度且属于必需品,短期可能形成一定涨价逻辑,但有可替代进口国(阿根廷等)。

4、 汽车、化工、塑料、药品等行业亦可能造成小幅扰动。

对中国经济和政策的影响:与美国不同的是,对美国加征关税对于中国较难造成通胀压力。一方面,我国对美国进口依赖度低(2024年约为6%),且大多为高技术产品(向居民生活传导弱),或初级产品(可替代性强)。以中国从美国进口金额较高的原油为例,中国宣布反制之后,油价反而进一步大跌,更多的反应的是总需求下降而非进口成本上升。因此,我国反而面临一定物价收缩压力。对于经济而言,从“净出口”视角,理论上对外加征关税对于GDP的拖累幅度不大,但考虑到美国进一步制裁的风险提升,总需求收缩的压力进一步凸显。我们认为4月政治局会议加码内需的概率进一步提高,涉及工具金额或有1.5~2万亿元。目前已宣布尚未完全落地的逆周期政策包括育儿补贴、加力实施城中村改造等将加速落地,未来的储备工具还包括“两新”“两重”扩围扩容、服务消费补贴、加大商品房收储力度等。东稳西落的视角下,我国货币政策宽松预期也将打开,全面降准降息或在二季度到来,针对美国新一轮加征关税,央行也有可能创设稳外贸的结构性货币政策工具予以支持。

对大类资产影响:

中国权益:特朗普“刮骨疗毒”的做法加剧了全球经济的不稳定,但国内大循环的完备性足以让中国在全球“比差逻辑”下相对美国具有核心优势。我们认为,关税对于中国经济增长的影响不可避免,但“充足的储备工具和政策空间”能够在关键时刻形成有效对冲,基本面有望保持稳定,中国股票市场也将保持回升向好势头。短期内,“加征-反制-再加征-再反制”对于权益市场将造成较大困扰,防御主题表现更优(必选消费、金融等);中期视角,以确定性拥抱不确定性,内需、硬科技仍是主线。中国固收:比差逻辑下,美联储降息概率和幅度都大幅提升,前期对我国货币政策制约较强的中美利差反而收窄,二季度有望迎来全面降准降息。虽然基本面偏弱和增量财政政策预期形成对冲,但短期避险情绪较强,债市做多胜率提高,10年期国债收益率或阶段性下探至1.6%下方。

美国权益:粗放加征关税将导致美国经济面临滞胀压力,总的来说,我们认为,“滞”的压力大于“胀”的压力。对外加征和外部反制对于美国GDP的冲击约为1.6个百分点,美国经济陷入衰退的概率进一步加大。加征关税对于美国CPI也会造成一次性冲击,但总需求下降也会形成一定通缩效应,“胀”的压力不足以影响美联储的降息步伐。美股将在“加征-反制”、经济衰退、通胀反弹等不确定性因素的阴霾下持续调整,直至货币政策转向宽松、国内减税等刺激政策落地,下半年的机会优于上半年。

美国固收:短期“胀”,长期“滞”,10年期美债有下行空间,年内低点有望达到3.7%。

汇率:对人民币的冲击将弱于2018年,短期人民币可能围绕7.3震荡。我们认为,中美利差仍然是美元兑人民币汇率保持基本稳定的坚实基础,汇率定价将从贸易视角(经常账户顺差)转向更加综合的基本面视角(经济韧性)。日元在避险逻辑下有望走强。

商品:总需求弱+风险偏好弱仍是“混沌时期”的行情主线。原油、贱金属较难形成系统性机会,黄金在不确定性下依然有一定配置价值。当然,我们需要提示的是,美股的持续下跌可能会导致美国市场重蹈2020年的流动性冲击,包括黄金在内的所有风险品种可能都面临较大调整压力,建议密切关注FRA-OIS利差、VIX等指数情况。

风险提示:1. 国内经济复苏不及预期风险 2. 国内政策落实不及预期风险 3. 海外财政政策意外紧缩及经济衰退的风险 4. 各国加大反制力度导致美国经济衰退的风险 5. 全球贸易战加剧导致世界经济下行的风险

有话要说...