连续4年亏损,10年亏掉40多亿,科陆电子何去何从?

- 财经理财

- 2025-03-25 23:54:15

- 2

- 更新:2025-03-25 23:54:15

来源:储能严究院

在科陆电子的历年财报中,2018年是个“分水岭”。这年之后,亏损似乎就已经成为该公司的“常态”。

尽管背靠美的集团,但科陆电子(002212.SZ)在亏损的泥潭中似乎越陷越深。

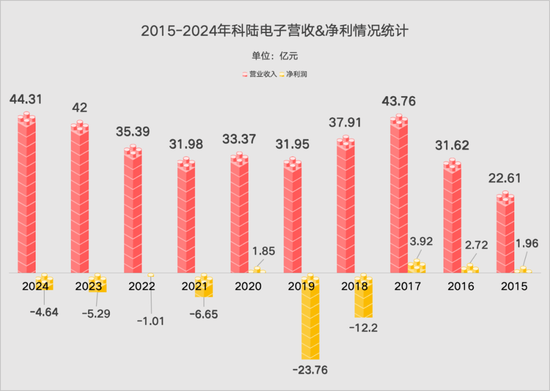

3月22日,该公司发布2024年财报,去年实现营业收入44.31亿元,同比增长5.5%,但净利润则为-4.64亿元。

这已经是该公司连续四个财年净利润为负。2021-2023年,科陆电子分别亏损6.65亿元、1.01亿元、5.29亿元。

倘若将时间坐标拉长,过去十年间,科陆电子只有4个年份实现盈利,其余6年均在亏损的泥潭中苦苦挣扎,累计亏损额超过43亿元。

对这家拥有29年历史的老牌企业来说,亏损似乎成了挥之不去的“魔咒”。

■ 负债率超90%

科陆电子的主营业务包括智能电网业务和储能业务。

根据2024年财报,其智能电网业务的营收为28.65亿元,占比为64.65%;储能业务的营收为14.56亿元,占比为32.86%。

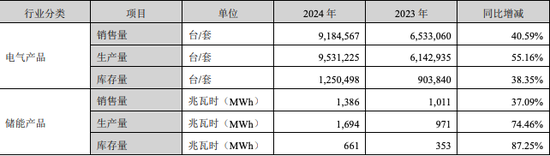

但对该公司来说,其储能业务却陷入了“量增利不增”的怪圈。财报显示,2024年,科陆电子储能产品销售量为1386MWh,同比37.09%。

而从销售收入来看,2023年该公司储能业务营收金额为14.35亿元。也就是说,尽管销售量大增近40%,但销售金额却与去年持平。

除了销售量外,科陆电子的库存量也大幅增加。

2024年,科陆电子电气产品的生产量为95.3万台/套,同比增加55.16%;储能产品的生产量为1694MWh,同比大增74.46%。

这直接导致了其电气产品的库存量为12.5万台/套,同比激增了38.35%;储能产品库存量为661MWh,同比更是激增87.25%。

对于电气产品库存增加的主要原因,科陆电子的解释是“部分海外客户订单要求2025年一季度准时交货,为保障及时交付,2024年末提前备货,库存有所增加”。

而储能产品库存量增加的主要原因则是:“根据合同订单交付安排备货,年末时点的库存量增加”。

销售量的增加也导致应收帐款激增。2024年末,科陆电子应收帐款为11.66亿元,占总资产的比例为15.33%。

而库存量激增则导致存货金额高达8.78亿元,占总资产比例为11.55%,应收帐款和存货金额两项合计共占总资产的比例为26.88%。

更为严峻的还是行业严重内卷导致价格暴跌所带来的巨大挑战。

CNESA数据显示,2024年部分2h磷酸铁锂储能系统项目已出现“成本倒挂”,2025年低价竞争仍在变本加厉。

例如,1月中旬,中广核新能源2025年度10.5GWh储能系统框采中,金盘科技、比亚迪、科陆电子等均以不到0.5元/Wh预中标跟网型储能项目,远低于行业均价0.638元/Wh。

而在3月14日,新疆华电6GWh储能系统采购招标吸引了57家企业投标,最低报价竟仅有0.398元/Wh,被业界认为是“自杀式竞价”。

也就是说,为了抢占市场份额,储能公司不得不开足马力加大生产,但“价格倒挂”则导致卖的越多亏的越多。

分季度来看,科陆电子除了第一季度实现净利润704.5亿元外,二到四季度分别亏损4671.6万元、1.14亿元、3.1亿元。

此外,科陆电子的短期借款高达27.75亿元,占总资产比例36.49%,折射出该公司所面临的资金压力较大。

根据财报,截至2024年底,该公司资产总计76.05亿元,负债合计70.94亿元,资产负债率高达93.28%。

■ 亏损的“魔咒”

在科陆电子的历年财报中,2018年是个“分水岭”。这年之后,亏损似乎就已经成为该公司的“常态”。

2018年,该公司曾发布盈利1亿元的年度业绩预告,后修正报告又称预亏9-11亿。最终,年报发布,亏损高达12.2亿。

这也是这家老牌电力设备龙头上市11年来首现巨亏。彼时,创始人饶陆华在致股东的公开信中称:“我们经历了最冷冽的冬天,银行抽贷、融资难、融资贵、企业资金链紧张、利润下滑。”

但2019年科陆的“春天”并没有来临。这一年,该公司因违规操作收到问询及监管函、计提坏账超2亿、10.7亿定增项目流产等利空消息屡屡被推至风口浪尖。

2019年,科陆电子录得上市以来最大亏损,巨亏23.76亿元,净利同比锐减94.78%,而这年的营收也才31.95亿元,总资产101亿元。

此时,创始人饶陆华有意退出。早在2018年8月15日,饶陆华转让1.52亿股给深圳资本运营集团,约占总股本10.78%,后者成为科陆的第二大股东。

而从2018年8月至2019年2月,深圳资本运营集团又以集中竞价方式增持科陆电子股份7041万股,增持后股份占比达15.78%。

此后,又经过一系列资本运作,2021年6月,深圳资本运营集团最终成为科陆电子实控人。但亏损魔咒并没有因此消除,2021年该公司继续亏损6.65亿元。

2022年,美的化身“白衣骑士”。5月23日,科陆电子发布公告称,公司拟向美的集团定增募资不超过13.86亿元。

同时,控股股东深圳资本运营集团拟将持有的公司总股本8.95%,按照协议价格转让给美的集团,对应的表决权也将委托给美的,并有权按同样价格向美的继续转让不超过6.05%的股份。

发行完成后,美的集团拥有公司表决权股份比例将达到29.96%,成为公司的控股股东,何享健成为公司的实际控制人。

科陆电子摇身一变,成为“美的集团旗下企业”。受此影响,自2022年5月24日复牌后,该公司股价“一飞冲天”,短短半个多月从4.13元几乎飙涨翻倍。

美的集团的入主,无疑让科陆电子有了强大的靠山,该公司“成为国内乃至世界一流的能源服务商”的战略愿景似乎也并非遥不可及。

之后,科陆电子的确有了较大的变化,最明显的是研发力度加大。财报显示,2024年,该公司研发投入3.77亿元,同比大增42.46%,研发占营收比例更是高达8.51%。

此外,2024年,科陆电子研发人员数量为946名,占比达37.29%。其中,硕士学历的研发人员数量同比增加45.83%。

但科陆电子依旧摆脱不了亏损。美的入主当年,该公司亏损1.01亿元,亏损大幅减少,让外界看到了“复兴”的希望。

2023年-2024年,科陆电子继续亏损,其股价今年以来也“跌跌不休”。截至3月25日,其收盘价为4.14元。

股价,又回到了2022年5月24日的“前夜”。

有话要说...