【二季报】沥青燃料油:地缘博弈加剧,供应预期波动

- 精选百科

- 2025-04-02 18:15:16

- 15

- 更新:2025-04-02 18:15:16

来源:一德菁英汇

作者:陈通/F3012946、Z0013383/

一德期货能源化工分析师

要点速览版

沥青市场

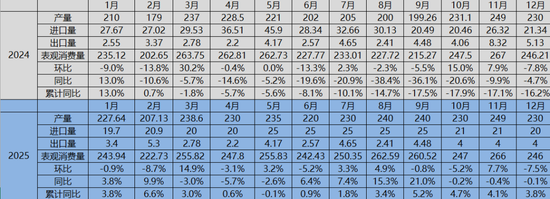

供应:炼厂开工率回升,二季度产量预计756万吨,同比微增0.4%(+3万吨);委油进口波动或扰动生产。

需求:气温回暖支撑刚性需求,但地方财政压力制约公路投资释放,需求同比或持稳。

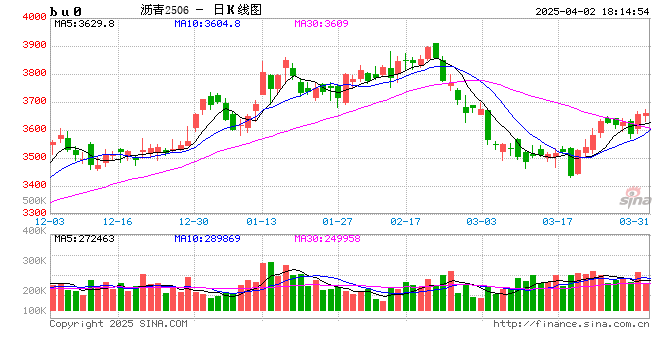

库存与价格:供需缓和下总库存趋稳,成本端受原油偏强支撑(地缘风险+季节性需求),价格区间看3600-3800元/吨,库销比偏高限制弹性。

燃料油市场

低硫燃料油:东西套利经济性下降致新加坡西半球船货减少,但中国出口配额同比增30%(+120万吨),供应宽松下市场趋稳。

高硫燃料油:发电需求季节性回升,中东货源流入减少叠加俄伊委供应不稳定性,供需结构改善,延续“低硫弱、高硫强”格局。

核心驱动

沥青成本支撑VS需求平缓,燃料油分化逻辑延续。

01

内容摘要

展望二季度,国内炼厂沥青开工率或将延续回升态势,沥青供应预计756万吨,同比增加3万吨或0.4%。作为地方炼厂生产沥青的主要原料,委油进口面临新的不稳定因素,供应预期波动较大。随着气温回升,沥青刚性需求存在较大的改善预期,不过地方政府和建筑类央企都面临较大财务压力,这影响了公路领域投资和沥青需求的释放,预计二季度沥青需求同比持稳。我们推算二季度沥青市场供需关系缓和,总库存维持稳定,将对沥青价格构成一定支撑。不过由于库销比依旧偏高,预计沥青价格弹性较小。俄乌和中东地缘紧张局势前景不明,特朗普关税制裁措施扰乱石油供应链,叠加需求季节性好转,原油价格预计偏强运行,沥青成本端支撑较强,预计沥青价格运行区间3600-3800元/吨。

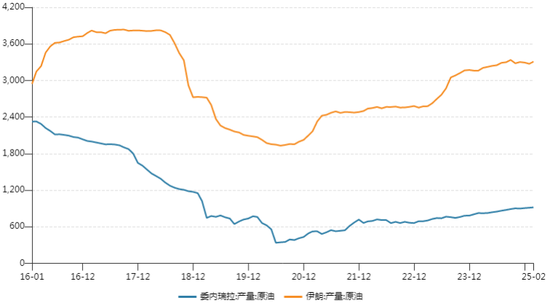

展望二季度,新加坡船用燃料油的加注需求预计将出现温和增长,由于运费昂贵,东西方套利经济下降,新加坡从西半球接收的低硫套利船货供应将减少,低硫燃料油供需矛盾有望缓和。不过,2025年中国第二批低硫船用燃料油出口配额较2024年增加120万吨或30%。供应充足之下预计低硫燃料油市场稳定运行为主。由于加工经济性和税收政策的原因,高硫燃料油原料端需求预计疲软,但随着天气逐渐变暖,季节性公共事业发电需求有望回升,来自中东高硫货源的流入也将减少,叠加俄罗斯、伊朗和委内瑞拉等受制裁国家高硫供应的不稳定性,预计低硫弱高硫强的格局仍将延续。

02

核心观点

二季度沥青产量同比增加3万吨或0.4%;

二季度沥青需求同比持稳;

二季度沥青总库存维持稳定;

二季度沥青价格运行区间3600-3800元/吨;

二季度低硫弱高硫强的格局有望延续。

03

报告正文

1. 沥青供应端分析

2025年一季度国内沥青产量共计约673万吨,同比增加47万吨或7.5%。2025年以来沥青总库存水平低位,现货价格在原油价格下跌中相对坚挺,炼厂利润被动修复,虽然仍处于亏损状态,但好于2024年同期,开工积极性有所提升。从各集团沥青供应量来看,一季度地炼产量提升明显,产量同比增加约30万吨或10%,中石化及中石油等主营单位旗下炼厂产量同比也有所增加。

展望二季度,在需求季节性回升的背景之下,国内炼厂沥青开工率或将延续回升态势,沥青供应预计756万吨,同比增加3万吨或0.4%。不过,当地时间3月24日,美国总统特朗普签署行政命令,对进口委内瑞拉石油的国家实施“关税制裁”。声明表示,自4月2日起,美国将可能对从任何直接或间接进口委内瑞拉石油的国家进口的所有商品征收25%的关税。作为地方炼厂生产沥青的主要原料,委油进口面临新的不稳定因素,供应预期波动较大,需要密切关注相关动态。

图 1.1:山东沥青装置开工率

图 1.2:地方炼厂沥青产量(万吨)

图 1.3:地方炼厂沥青装置生产利润(元/吨)

图 1.4:中国沥青供应量及预测(万吨)

2. 沥青需求端分析

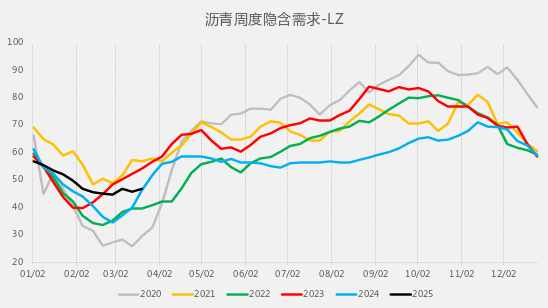

2025年一季度,道路施工处于淡季,沥青需求表现一般,不过低库存下部分补库行为支撑炼厂出货,沥青需求同比增加约50万吨或8.8%。

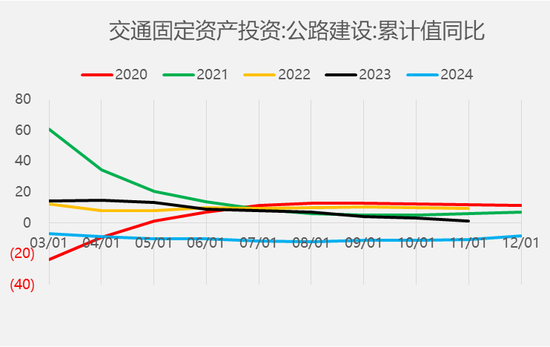

沥青需求与公路建设投资进度及阶段性项目开工有直接关联,其中基建投资是需求的核心驱动力。2025年1-2月全国公路建设固定资产投资增速为-7.15%,连续两年同比下降。交通部目前并未公布2025年全国交通投资目标,但从各地政府设定的投资目标来看,江苏、河北、湖北等地均设定了高于2024年完成额的投资目标。但也有安徽、江西、河南等部分地区2025年目标值低于2024年。总体来看,2025年交通领域保投资的压力依然较大。

展望二季度,随着气温回升,沥青刚性需求存在较大的改善预期,不过公路投资以地方政府和建筑类央企为主,当前两者都面临较大财务压力,这影响了公路领域投资和沥青需求的释放,预计二季度沥青需求同比持稳。

图 2.1:中国沥青周度隐含需求(万吨)

图 2.2:全国公路建设固定资产投资增速同比(%)

3. 沥青库存端分析

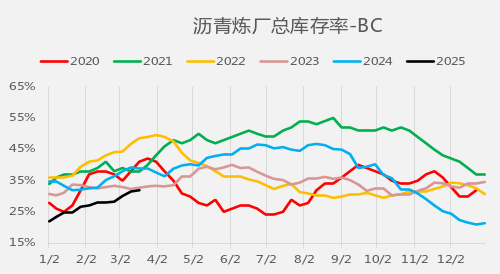

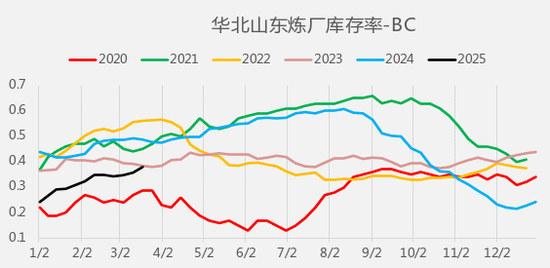

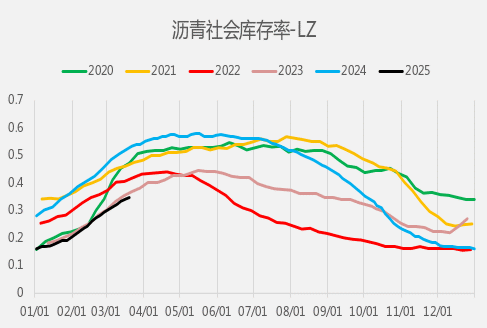

截至2025年一季度末,全国炼厂库存处于五年同期低位水平。从区域结构上看,华北山东炼厂沥青库存率相对最高,华东、东北炼厂库存率压力不大。从产业链结构上看,全国炼厂库存率不到30%压力较小,而全国沥青社会库存率不到35%,压力依旧可控。

图 3.1:沥青炼厂库存率

图 3.2:华北山东炼厂库存率

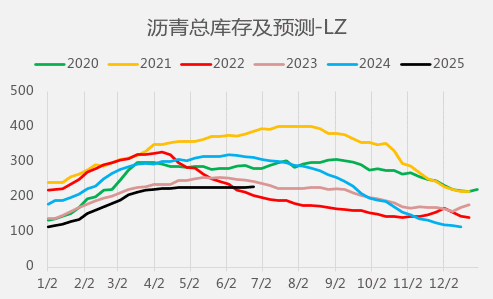

按照二季度沥青供应同比增加0.4%,需求同比持稳的预期,我们推算二季度沥青市场供需关系缓和,总库存维持稳定,将对沥青价格构成一定支撑。不过由于库销比依旧偏高,预计沥青价格弹性较小,成本端影响权重加大。

图 3.3:沥青社会库存率

图 3.4:全国沥青总库存及预测

4. 沥青成本端分析

由于沥青是原油加工过程的一种产品,故沥青价格走势与原油走势有直接的正相关性。2025年以来,成本端国际原油价格整体宽幅震荡走势,沥青价格也处于区间运行。不过因进口燃料油消费税抵扣新规的影响,沥青价格表现相对原油偏强。

声称“24小时结束俄乌冲突”的特朗普,自再次担任美国总统后,一直在斡旋俄乌谈判。但俄乌和谈进程还未涉及领土、乌克兰加入北约、乌克兰战后安排这三大核心议题。如果美国作为中间人无法成功弥合俄乌双方巨大的底线差异,或者俄乌双方没有就实现和平做出妥协让步,俄乌冲突很有可能仍将持续。美国总统特朗普表示,如果因俄罗斯的原因导致俄乌不能达成停火协议,美国可能对俄罗斯石油买家征收“二级关税”。他表示已致信伊朗最高领袖哈梅内伊,敦促伊朗方面就伊核问题与美国进行谈判,并发出威胁,称“谈不拢就轰炸”。对此,伊朗表示,如果美国这样做,伊朗将给予严厉回应。此外,美国将对购买委内瑞拉石油和天然气的国家征收25%的“二级关税”,以惩罚委内瑞拉向美输出非法移民。

展望二季度,俄乌和中东地缘紧张局势前景不明,特朗普关税制裁措施扰乱石油供应链,叠加需求季节性好转,原油价格预计偏强运行,沥青成本端支撑较强。

图 4.1:俄罗斯海运石油出口量(万桶/日)

图 4.2:委内瑞拉和伊朗原油产量(千桶/日)

5. 地缘因素影响加大,关注供应预期变化

展望二季度,国内炼厂沥青开工率或将延续回升态势,沥青供应预计756万吨,同比增加3万吨或0.4%。作为地方炼厂生产沥青的主要原料,委油进口面临新的不稳定因素,供应预期波动较大。随着气温回升,沥青刚性需求存在较大的改善预期,不过公路投资以地方政府和建筑类央企为主,当前两者都面临较大财务压力,这影响了公路领域投资和沥青需求的释放,预计二季度沥青需求同比持稳。我们推算二季度沥青市场供需关系缓和,总库存维持稳定,将对沥青价格构成一定支撑。不过由于库销比依旧偏高,预计沥青价格弹性较小。俄乌和中东地缘紧张局势前景不明,特朗普关税制裁措施扰乱石油供应链,叠加需求季节性好转,原油价格预计偏强运行,沥青成本端支撑较强,预计沥青价格运行区间3600-3800元/吨。

6. 低高硫燃料油价差连创新低,低硫弱高硫强的格局或将延续

2025年1-2月新加坡船用燃料油总销量为863.3万吨,较2024年同期减少78.2万吨或8.3%。1-2月为传统季节性需求淡季,新加坡到港加油船舶数量明显下降,市场心态偏弱,船加油需求下降。此外,美国对中国加征关税导致集装箱船运活动减少,影响整体船用燃料需求。另外,红海地区船只遭袭事件有所减少,也一定程度上利空新加坡船加油需求。

2025年3月,新加坡低高硫燃料油价差持续收窄,并一度创下近五年新低。低硫方面,受巴西到港量增加影响,3月来自西方的低硫燃料油套利货明显增加。供应充足,而下游船用燃料油交投却持续疲软,低硫燃料油基本面进一步承压。高硫方面,3月高硫燃料油现货溢价的上涨吸引了大量来自中东和西方市场的套利货供应流入亚洲市场,不过来自俄罗斯和伊朗等国的高硫燃料油有所减少,支撑高硫市场高位震荡运行。

展望二季度,新加坡船用燃料油的加注需求预计将出现温和增长,由于运费昂贵,东西方套利经济下降,新加坡从西半球接收的低硫套利船货供应将减少,低硫燃料油供需矛盾有望缓和。不过,2025年中国第二批低硫船用燃料油出口配额520万吨正式下发,较2024年第二批增加120万吨或30%。供应充足之下预计低硫燃料油市场稳定运行为主。由于加工经济性和税收政策的原因,高硫燃料油原料端需求预计疲软,但随着天气逐渐变暖,季节性公共事业发电需求有望回升,来自中东高硫货源的流入也将减少,叠加俄罗斯、伊朗和委内瑞拉等受制裁国家高硫供应的不稳定性,预计低硫弱高硫强的格局仍将延续。

图 6.1:新加坡船用燃料油销量(千吨)

图 6.2:新加坡低高硫燃料油价差(美元/吨)

编辑:王舟青

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告完成日期:2025年4月1日

交易咨询业务资格:证监许可〔2012〕38号

有话要说...