转债估值破位,关注高评级转债胜率

- 互联网

- 2025-03-23 23:15:09

- 37

- 更新:2025-03-23 23:15:09

登录新浪财经APP 搜索【信披】查看更多考评等级

2025

作者:孙彬彬/隋修平/李浩时(联系人)

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

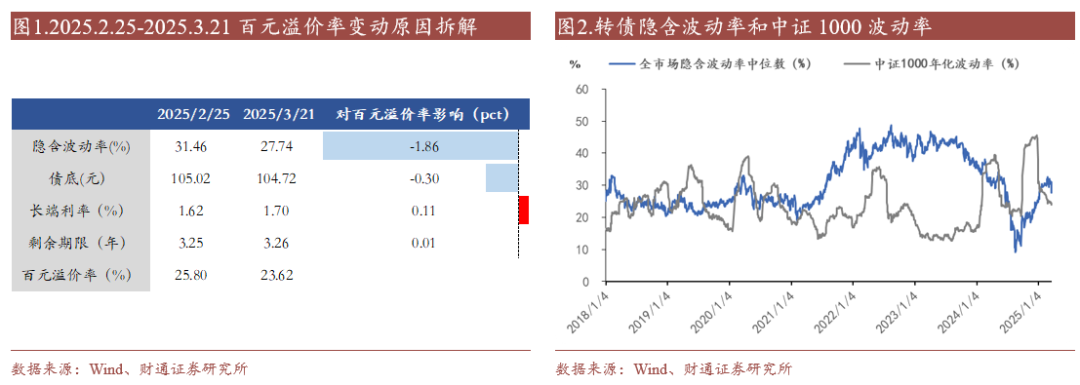

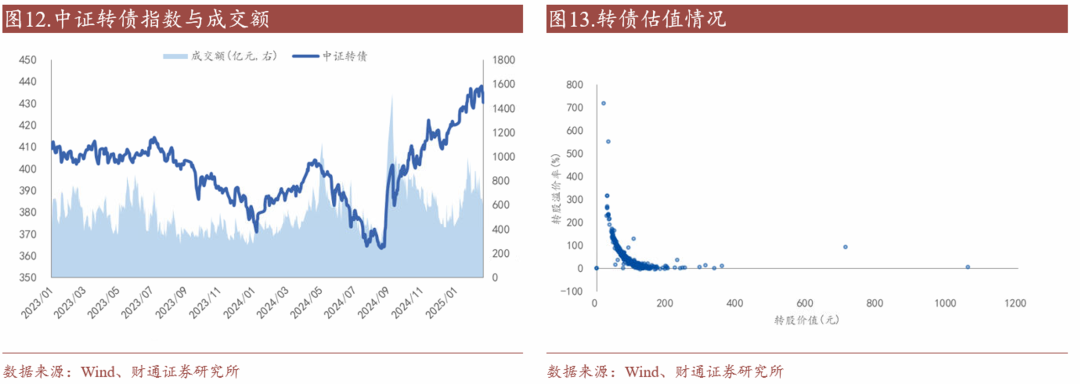

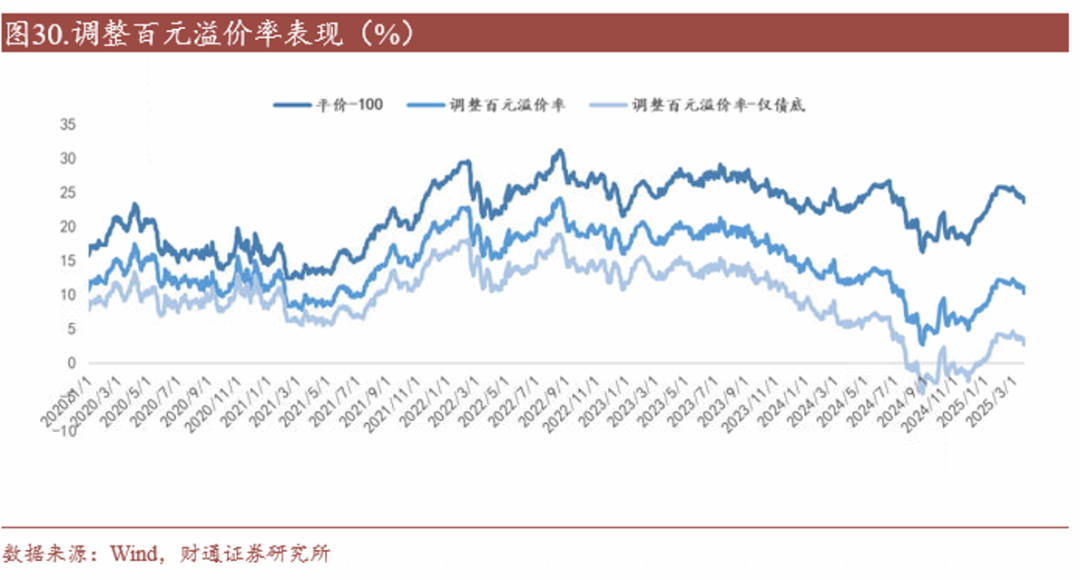

转债估值破位,隐波下行+长债利率上行为主要原因。截至2025年3月21日,转债市场百元溢价率跌破24%至23.62%,为春节后首次。从转债估值拆分来看,相比本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct左右;转债债底受长端利率下行影响从105.02元下跌至104.72元,对百元溢价率压制在0.3pct左右。

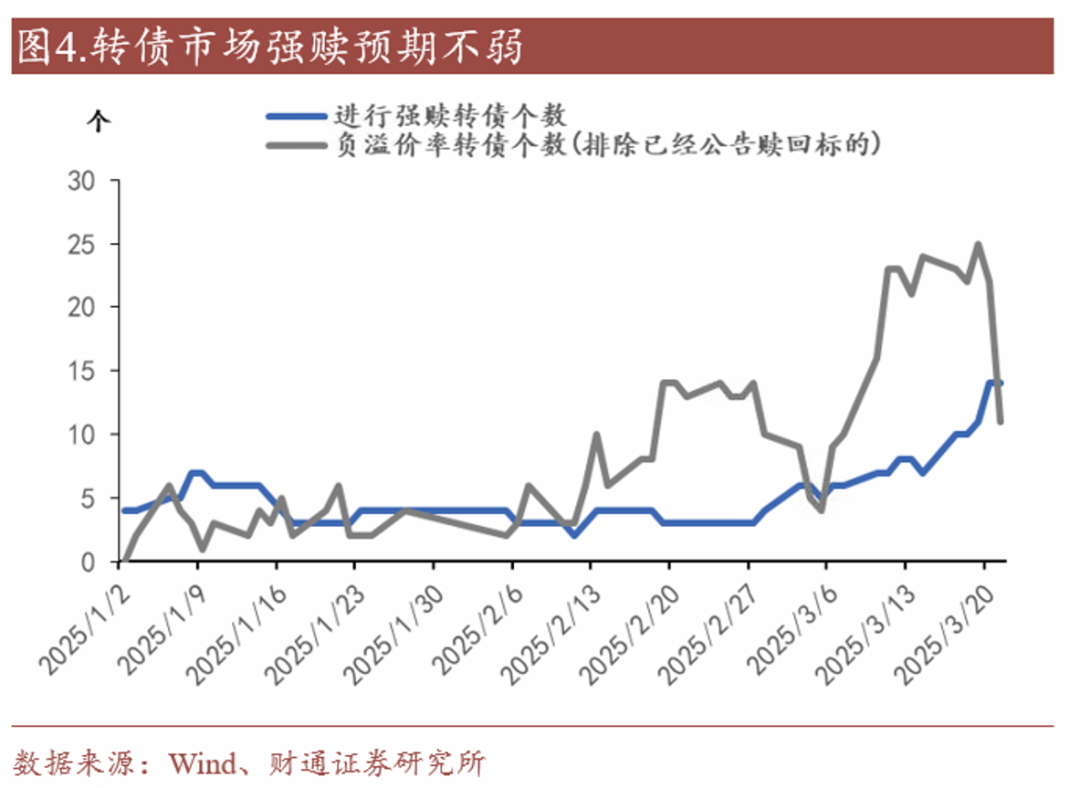

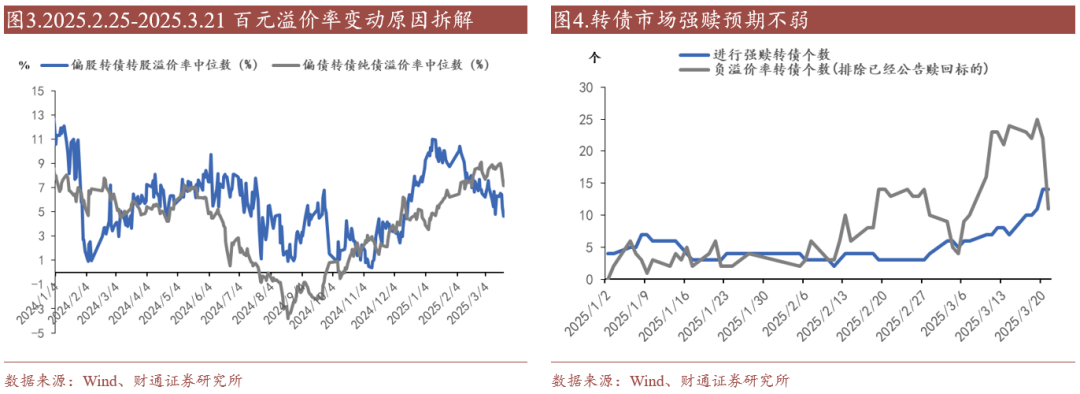

横向来看,偏股转债估值下行幅度高于偏债转债。截至2025年3月21日,转债市场偏股转债转股溢价率中位数4.64%,较2025年高点下跌超6pct;相比之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市场预期调整外,强赎预期提升也是推动偏股转债估值下行的主要因素。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎状态,均为2025年以来最高水平。

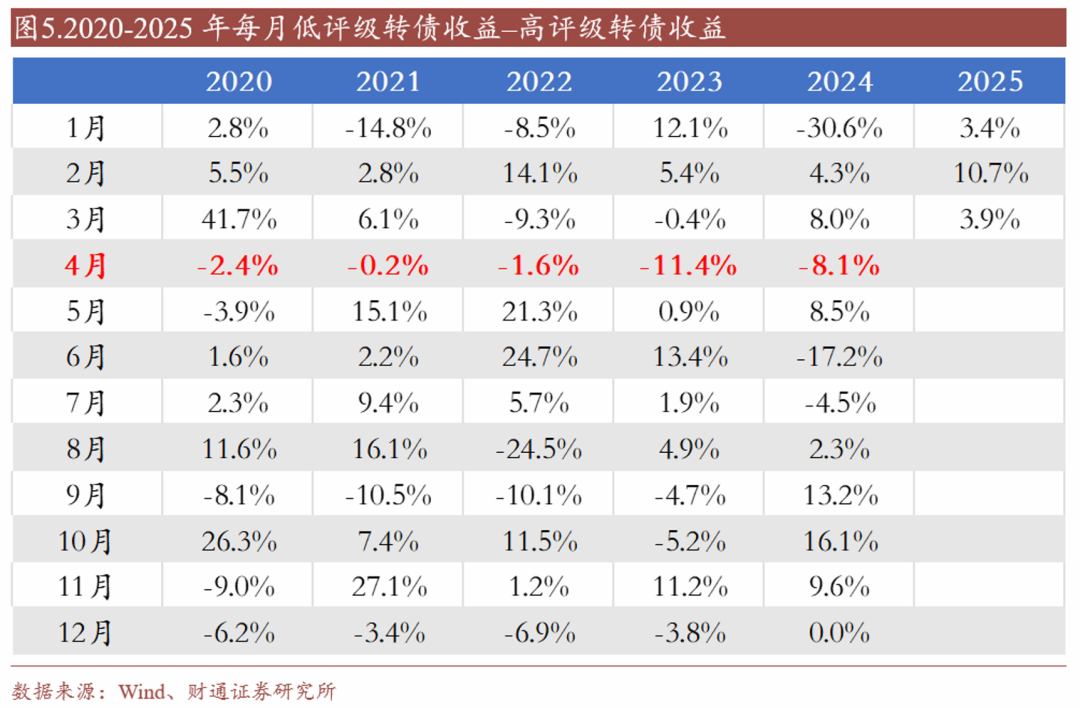

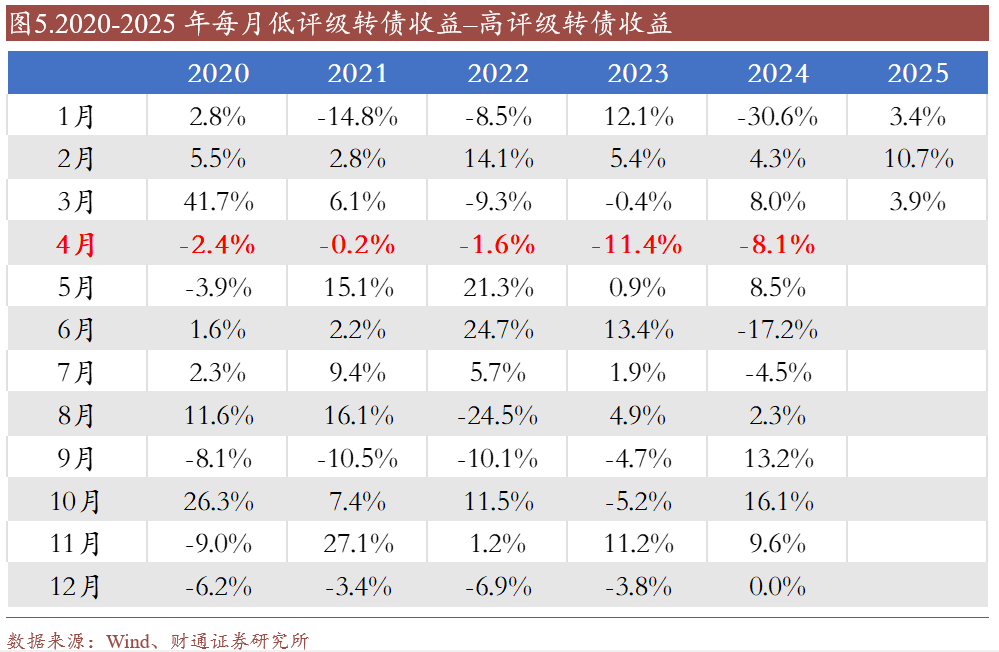

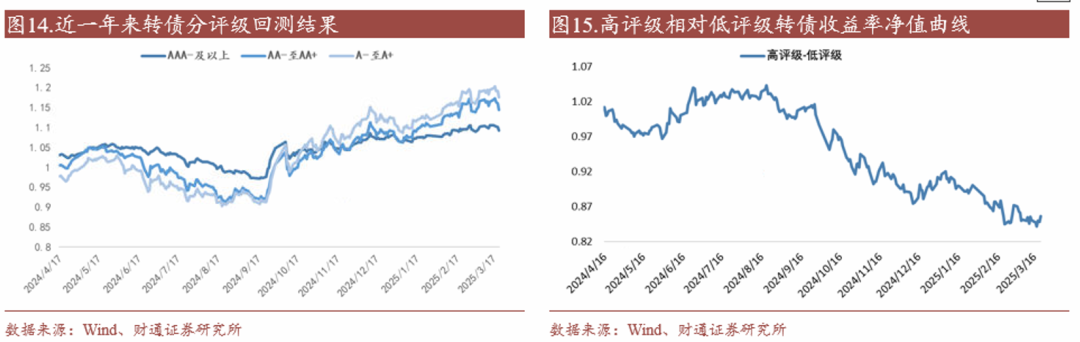

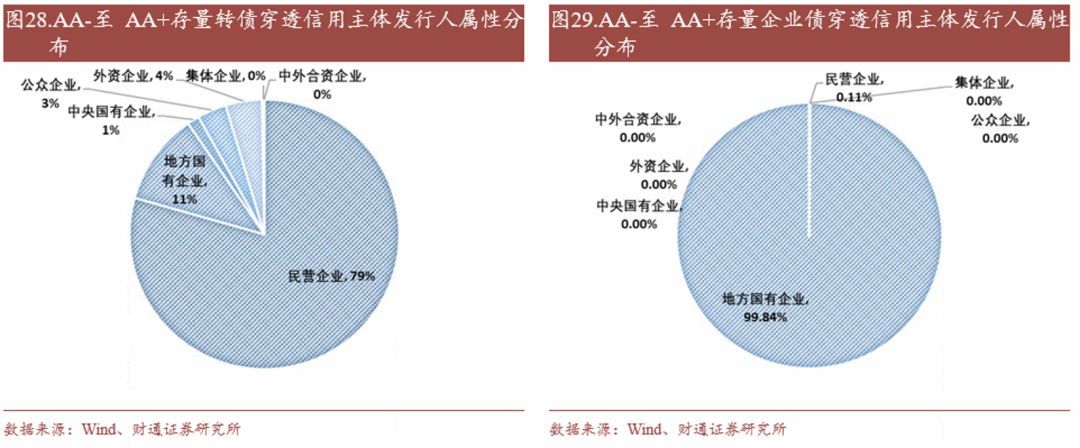

临近年报期,质量或成为市场更关注的内容,高评级转债的胜率或提升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率是100%。我们在2月20日报告《转债高估值或将持续》中提到,全A24年业绩快报中业绩续亏标的数量为近5年以来新高, 2025年以来公布的评级关注公告为近五年以来同期数量最多。结合前期春躁下转债估值+正股估值均已处于不低水平,今年年报季风格切换概率或不弱。我们建议后市更多关注高评级+基本面稳健标的。

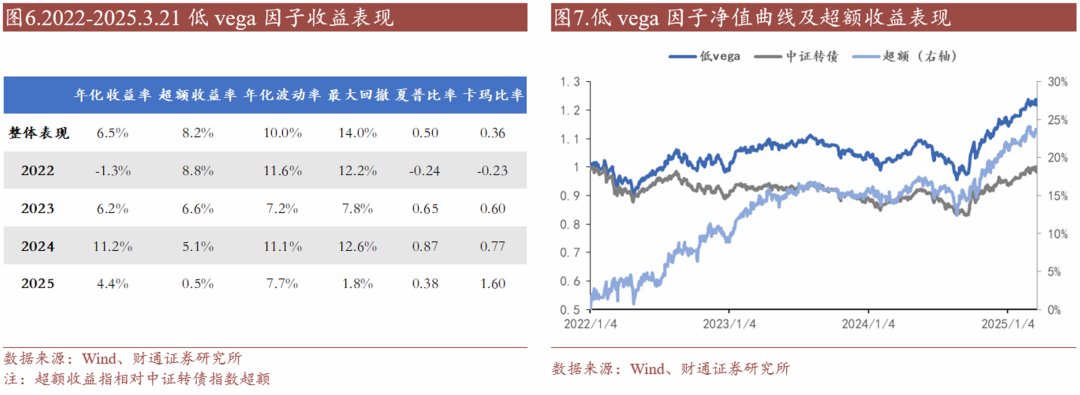

从量化角度看,我们持续建议关注低vega因子的超额机会。截至2025年3月21日,低vega因子收益率4.4%,相对中证转债指数超额0.5pct左右,小额低vega因子收益率5.5%,相对中证转债指数超额1.7pct左右。关注估值高位承压环境下低vega因子的持续超额表现。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:历史统计规律失效风险;宏观经济变化超预期风险;超预期信用事件风险。

报告目录

01

可转债市场点评

转债估值破位,隐波下行+长债利率上行为主要原因。截至2025年3月21日,转债市场百元溢价率跌破24%至23.62%,为春节后首次。从转债估值拆分来看,相比本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct左右;转债债底受长端利率下行影响从105.02元下跌至104.72元,对百元溢价率压制在0.3pct左右。

横向来看,偏股转债估值下行幅度高于偏债转债。截至2025年3月21日,转债市场偏股转债转股溢价率中位数4.64%,较2025年高点下跌超6pct;相比之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市场预期调整外,强赎预期提升也是推动偏股转债估值下行的主要因素。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎状态,均为2025年以来最高水平。

临近年报期,质量或成为市场更关注的内容,高评级转债的胜率或提升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率均是100%。我们在2月20日报告《转债高估值或将持续》中提到,全A24年业绩快报中业绩续亏标的数量为近5年以来新高, 2025年以来公布的评级关注公告为近五年以来同期数量最多。结合前期春躁下转债估值+正股估值均已处于不低水平,今年年报季风格切换概率或不弱。我们建议后市更多关注高评级+基本面稳健标的。

从量化角度看,我们持续建议关注低vega因子的超额机会。截至2025年3月21日,低vega因子收益率4.4%,相对中证转债指数超额0.5pct左右,小额低vega因子收益率5.5%,相对中证转债指数超额1.7pct左右。关注估值高位承压环境下低vega因子的持续超额表现。

02

市场一周走势

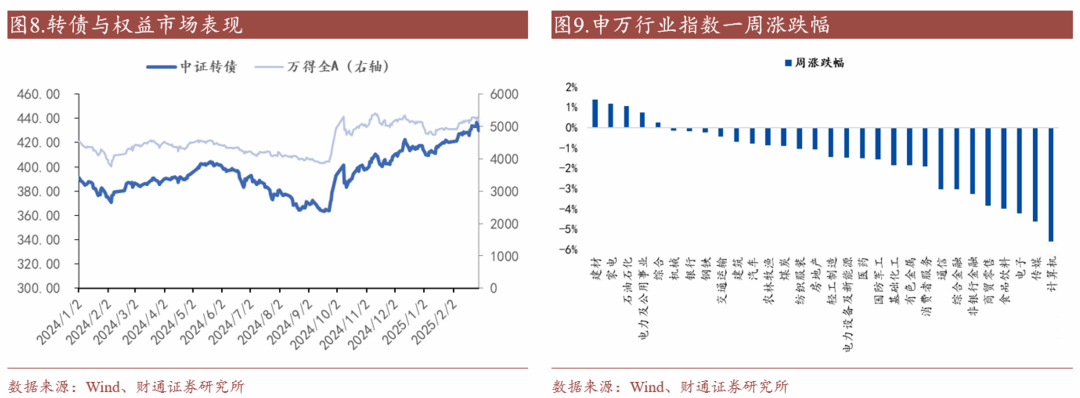

截至周五收盘,上证指数收于3364.83点,一周下跌1.60%;中证转债收于430.48点,一周下跌1.37%。从股市行业表现情况看,多数行业下跌,涨幅前三行业为建材(1.38%)、家电(1.18%)和石油石化(1.05%),跌幅前三行业为计算机(-5.61%)、传媒(-4.64%)和电子(-4.22%)。

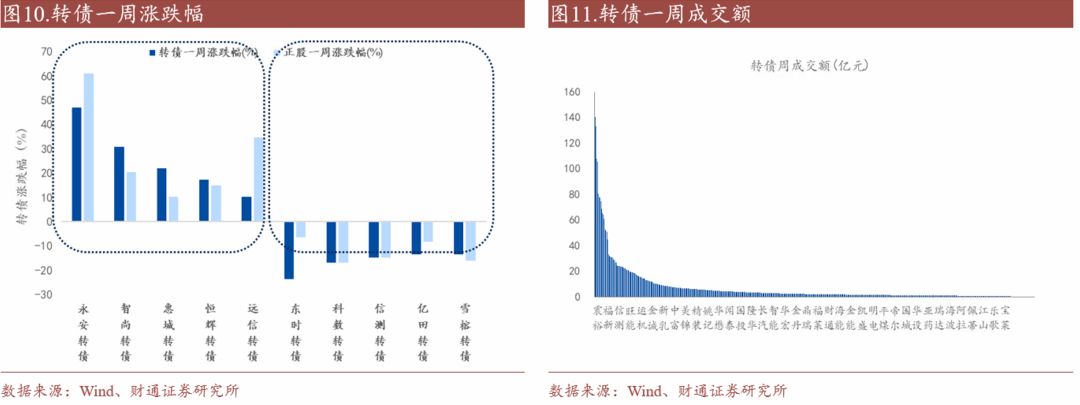

本周无新增转债上市。两市合计58只转债上涨,占比12%,涨跌幅居前五的为永安转债(47.05%)、智尚转债(30.80%)、惠城转债(22.01%)、恒辉转债(17.22%)、远信转债(10.36%),涨跌幅居后五的为东时转债(-23.59%)、科数转债(-16.78%)、信测转债(-14.74%)、亿田转债(-13.40%)、雪榕转债(-13.36%);从相对估值的角度来看,219只转债转股溢价率抬升,占比45%,估值变动居前五的为英科转债(97.10%)、天奈转债(28.88%)、瑞科转债(25.07%)、共同转债(17.58%)、芳源转债(17.11%),估值变动居后五的为东时转债(-150.14%)、福22转债(-147.68%)、天创转债(-49.55%)、天能转债(-42.00%)、锦鸡转债(-30.94%)。

03

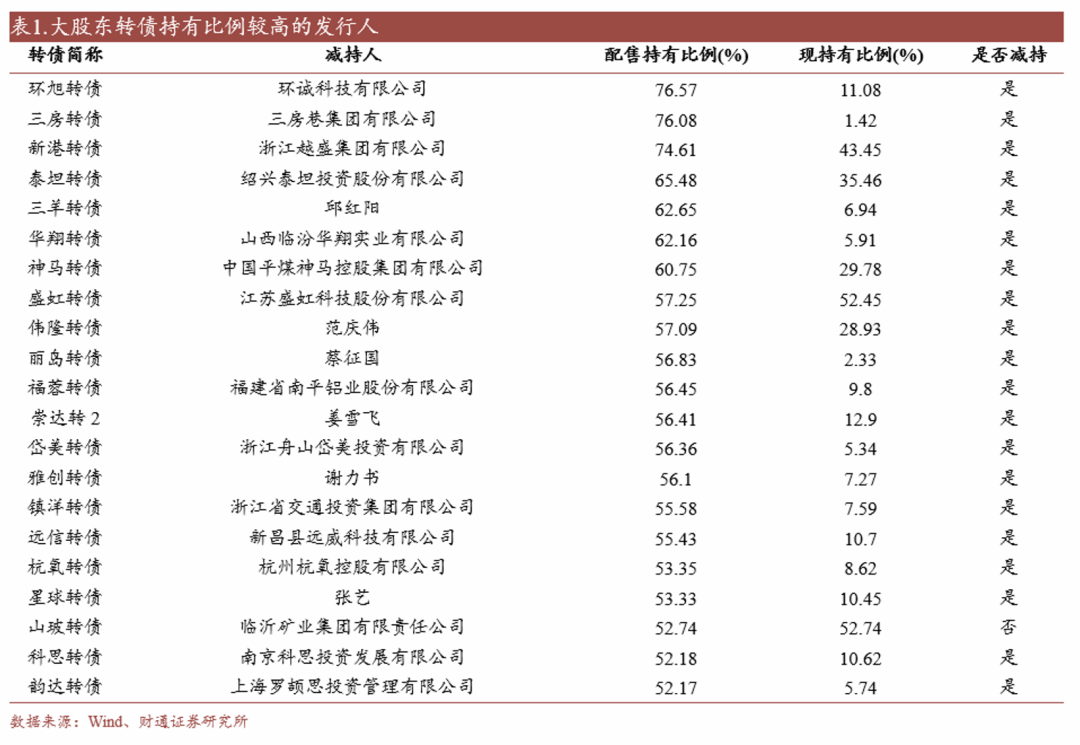

重要股东转债减持情况

上周发布转债减持公告的公司:翔鹭、奥锐、伟隆。

04

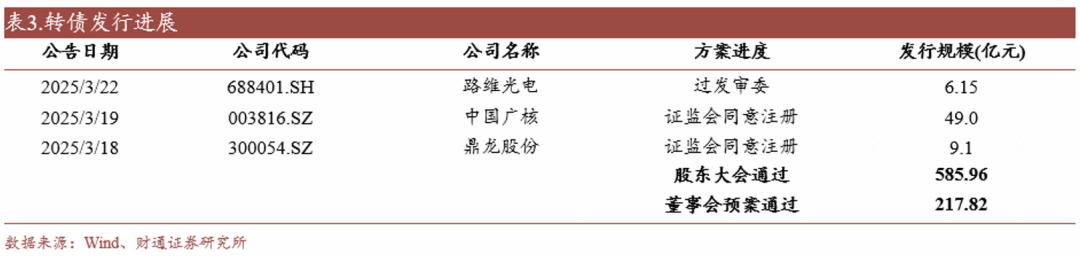

转债发行进展

一级市场审批节奏加快:路维光电(6.15亿元,下同)过发审委。中国广核(49.00)、鼎龙股份(9.10)证监会同意注册。亿纬转债(50.00)、正帆转债(10.41)、志邦转债(6.70)发行

05

私募EB项目更新

本周无私募EB项目进度更新。

06

风格&策略:高评级偏债风格延续

以下策略我们均采用月末调仓的方式进行回测,并剔除A-以下评级,已经公告强赎标的。

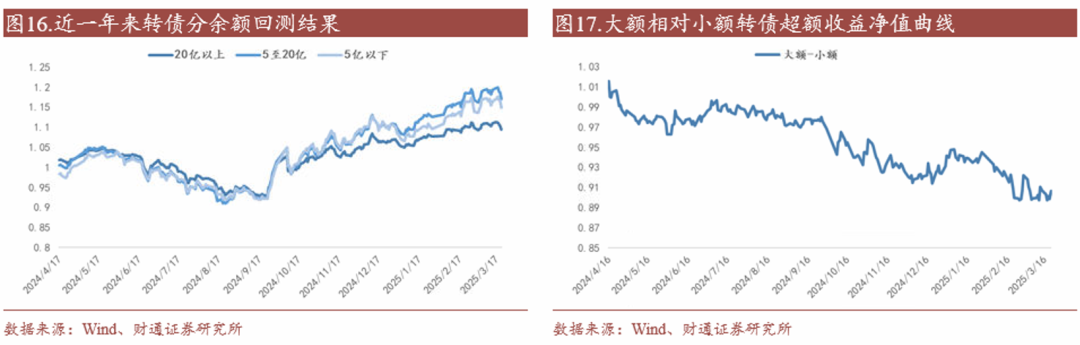

本周转债市场偏债高评级风格延续。截至本周最后一个交易日,高评级转债相对低评级转债超额收益0.57%,大额转债相对小额转债超额收益-0.06%,偏股转债相对偏债转债超额收益-1.72%。

07

一周转债估值表现:转债估值小幅下跌

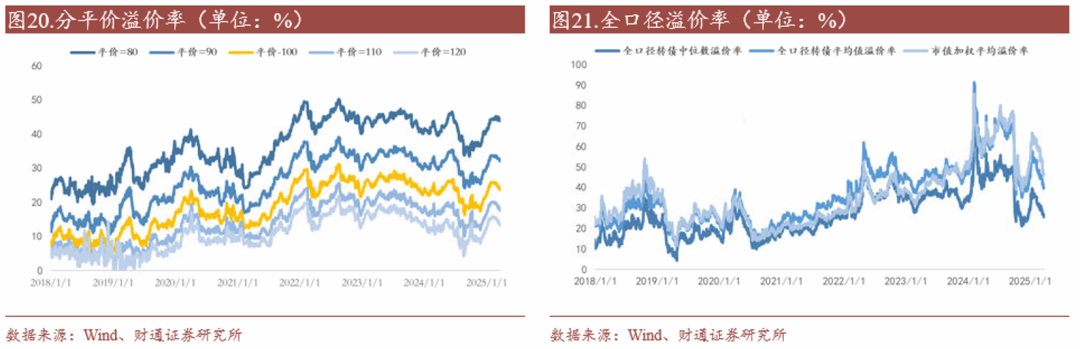

本周转债市场百元溢价率小幅下跌。截至本周最后一个交易日,转债市场百元溢价率收于23.62%,较前周下跌0.77%,处于近半年以来63%历史分位,近一年以来60.1%历史分位。同期全口径转债转股溢价率中位数下降0.49pct至26.15%,市值加权转股溢价率(剔除银行)下降1.27pct至46.23%。

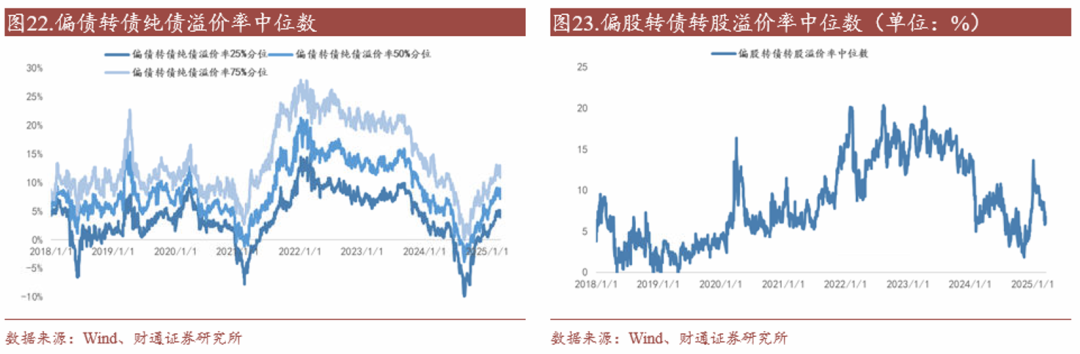

偏股转债方面,偏股转债转股溢价率中位数收于6%,较前周最后一个交易日下跌0.68pct,处于近半年以来45.3%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收7.17%,较前周下降1.51pct,处于近半年以来76.4%历史分位。

极端定价方面,截至本周最后一个交易日,转债市场跌破面值转债个数7只,跌破债底转债个数11只,YTM大于3转债个数20只,其数量分别处于2016年以来27.8%、62.3%、31.8%历史分位。

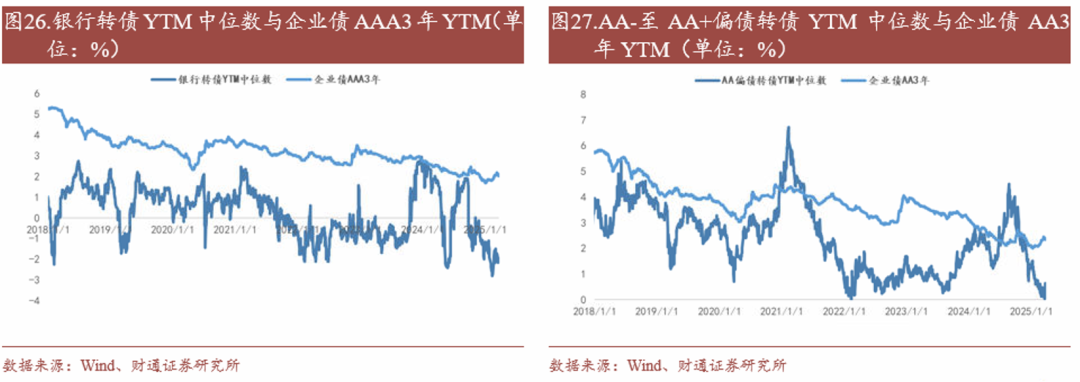

YTM方面,银行转债YTM中位数-1.93%,低于3年企业债AAA到期收益率3.96pct;AA-至AA+偏债转债YTM中位数0.64%,低于3年企业债AA到期收益率1.7pct。

调整百元溢价率下跌。剔除债性、剩余期限等因素影响的调整百元溢价率水平10.3%,处于近半年以来的62.6%历史分位,2018年以来33.7%历史分位,仅考虑债底的调整百元溢价率处于近半年以来62.6%历史分位,2018年以来8.7%历史分位。

风险提示

1、历史统计规律失效风险:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差,进而导致历史统计规律失效。

2、宏观经济变化超预期风险:宏观经济环境和财政政策是影响资本市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对转债市场表现形成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债发行人出现信用舆情事件,可能会对转债市场形成冲击。

有话要说...